COZUCHIは、高利回り案件や配当の上振れ実績で注目されている不動産クラウドファンディングです。

その一方で、「利回りが高すぎて逆に怪しいのでは?」「本当に安全なの?損をするリスクは?」と不安に感じて検索する人も多いのが実情です。

特に、他サービスと比べてリターンが大きく見える場合、その仕組みやリスク構造を理解できないまま投資するのは不安が残ります。

本記事では、COZUCHIが怪しいと言われる理由を整理しつつ、高利回りが実現できる仕組みや想定されるリスク、実際の利用者の口コミや評判、他の不動産クラウドファンディングとの違いまで解説します。

COZUCHIへの投資を検討している方は、ぜひ参考にしてみてください。

COZUCHI(コヅチ)への投資をやってみた体験談レビュー

私はこれまでに、COZUCHIの不動産クラウドファンディング案件へ3件投資してきました。

実際に利用してみて感じたのは、「期待以上のリターンを狙える魅力」と「人気の高さゆえの投資難易度」の両方を併せ持つサービスだということです。

まず強く印象に残っているのは、COZUCHIの特徴でもあるアップサイド配当です。

これは、物件の売却益などが想定を上回った場合、その利益が投資家に還元される仕組みです。

実際の案件では、想定利回り5%が最終的に37.5%、想定利回り4.5%が33%に上振れした例もあり、一般的な不動産クラウドファンディングではなかなか見られない水準のリターンが実現しています。

私自身も2件でアップサイド配当を経験しており、運用結果を確認したときの驚きと満足感は非常に大きいものでした。

「予定利回りで終わらない可能性がある」という点は、COZUCHIならではの魅力だと感じています。

また、運用期間の選択肢が広い点も使いやすさにつながっています。数ヶ月で終了する短期案件から、1年以上の中長期運用案件まで用意されているため、資金を効率よく回転させたい人にも、安定的に運用したい人にも適しています。自分の資金計画や投資スタイルに合わせて案件を選べる柔軟さは、継続利用を考えるうえで大きなメリットだと感じました。

一方で、利用していて最も強く感じるデメリットは、人気が高すぎて投資できないことです。募集倍率は非常に高く、なかには3000%を超える案件もありました。毎回応募はするものの、当選結果を待つ感覚はまさに宝くじのようです。これまでかなりの回数申し込んできましたが、実際に投資できたのは3件のみという状況からも、その競争率の高さがわかりますね。

とはいえ、落選が続いても無駄にならない仕組みが用意されている点は安心材料です。COZUCHIでは、応募して落選した場合に「COZUCHIチャレンジポイント」が付与され、このポイントを貯めることで次回以降の当選確率を高めることができます。単なる抽選で終わらず、挑戦するほどチャンスが積み上がっていく仕組みは、投資家に配慮された設計だと感じました。

投資したくても簡単には当選しない点にはもどかしさもありますが、裏を返せば、それだけ多くの投資家が魅力を感じる案件が提供されているという証拠でもあります。アップサイド配当による高いリターンの可能性、運用期間の柔軟性、そしてチャレンジポイント制度といったフォロー体制を踏まえると、今後も継続して利用していきたいサービスだと感じています。高い利回りの可能性と投資の楽しさを求める方にとって、COZUCHIは非常に魅力的な選択肢のひとつだといえるでしょう。

COZUCHI(コヅチ)はやばい?怪しい不動産クラウドファンディングなのか?

近年注目を集めている不動産クラウドファンディングの中でも、COZUCHIは高利回り案件やアップサイド配当の実績で話題になることが多く、「やばい」「怪しいのでは?」と感じる人も少なくありません。

しかし、COZUCHIは不動産特定共同事業法に基づいて運営されており、これまで多数のファンド運用実績を積み上げています。ここでは、COZUCHIや運営会社であるLAETOLI株式会社について解説します。

運営会社のLAETOLI株式会社はどのような会社?

LAETOLI株式会社は、不動産クラウドファンディングサービス「COZUCHI」を運営する企業で、不動産特定共同事業の許可を取得し、電子取引を含むスキームで投資家と不動産事業を結びつけています。各種登録・許認可を備えた体制のもと、不動産取得・運用・売却までを一体的に手掛けている点が特徴です。COZUCHIを運営しているLAETOLI株式会社の概要は以下のとおりです。

| 運営会社 | LAETOLI株式会社 |

|---|---|

| 代表 | 代表取締役 武藤 弥 |

| 資本金 | 1億円 |

| 設立 | 1999年5月20日 |

| 所在地 | 〒107-0061 東京都港区北青山二丁目5番8号 青山OM-SQUARE4階 |

| 許可番号 | ・不動産特定共同事業 第1号及び第2号事業者(電子取引業務を行う)東京都知事 第60号 ・宅地建物取引業者 東京都知事(6)77822号 ・第二種金融商品取引業者 関東財務局長(金商)第740号 |

| 過去の元本割れ | 0件 |

LAETOLI株式会社は、不動産特定共同事業・宅建業・第二種金融商品取引業の登録を受けており、法令に基づく事業運営が求められる枠組みの中でサービスを提供しています。

ポンジスキームではない?

COZUCHIは高利回り案件があることから、「ポンジスキームではないのか?」と不安に感じる声も見られます。一般的にポンジスキームは運用実態が不透明で、新規出資金を配当に回す構造が特徴です。

一方、COZUCHIの各ファンドでは、物件の所在地や土地・建物の詳細、開発計画、入居状況、売却先候補など、投資判断に必要な情報が具体的に開示されています。

また、運用の収益源は不動産の賃料収入や売却益であり、透明性のある事業スキームに基づいて運営されています。もちろん不動産投資である以上リスクは存在しますが、実体のない資金循環型スキームとは仕組みが異なる点は理解しておきたいポイントです。

なぜこれほどの高利回りが可能なのか

COZUCHIの利回りが比較的高水準となる背景には、不動産の取得戦略と付加価値創出の仕組みがあります。COZUCHIでは、都心部にある権利関係が複雑な物件や、老朽化・用途変更・再開発余地などによりバリューアップが見込める事業用不動産を、プロの視点で相場より有利な条件で取得するケースがあります。その後、権利調整、用途最適化、リノベーション、リーシング改善などによって資産価値を高め、最適なタイミングで売却することで売却益を創出します。

こうした付加価値向上型の事業戦略により、単なる賃料収益だけに依存しない収益構造を実現している点が、高利回りにつながる要因といえるでしょう。

過去の運用や償還実績は十分?

COZUCHIは、これまでに運用終了案件123件、運用終了金額は約1,023億円と、不動産クラウドファンディングの中でも豊富な運用・償還実績を積み重ねています。多数の案件を通じて資金回収まで完了している点は、サービスの継続性や運営体制の安定性を判断する材料の一つといえるでしょう。また、都心の開発案件や権利調整型プロジェクトなど多様なスキームで実績を積んでいる点も特徴です。

ただし、過去の償還実績が将来の成果を保証するものではありません。不動産市況や売却環境によって運用期間の延長や利回りの変動が生じる可能性もあるため、実績を参考にしつつ、各案件のリスクや条件を個別に確認する姿勢が重要です。

元本割れや償還遅延をしたことはある?

COZUCHIでは、これまでに元本割れが発生した実績は公表されておらず、投資家元本は維持されてきたとされています。また、不動産売却や手続きの都合により運用期間が延長された事例はあるものの、償還不能に陥ったケースは確認されていません。

不動産投資である以上、価格下落や売却遅延などのリスクはゼロではありませんが、劣後出資構造や担保設定、売却戦略などによってリスク軽減が図られています。過去実績は安心材料のひとつですが、将来の元本保証を意味するものではないため、個別案件ごとのリスク内容を確認したうえで判断することが重要です。

COZUCHI(コヅチ)の口コミや評判からわかる特徴

COZUCHIについては、SNS上で実際の投資家による体験談が多く投稿されており、サービスの特徴が利用者目線で語られています。特に、配当の上振れや償還スピード、キャンペーンなど、他の不動産クラウドファンディングにはない魅力を評価する声が目立ちます。

ここでは、これらの口コミからわかるCOZUCHIの特徴を4つご紹介します。

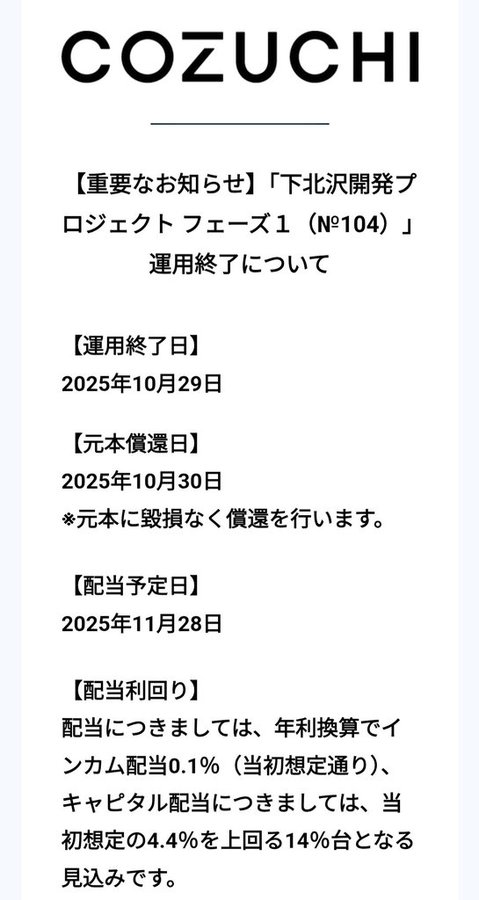

早期償還で利回りが33%に上振れた

COZUCHI下北沢開発プロジェクト フェーズ1が想定利回り4.5%から14%台に利回りアップで早期運用終了とのメール✨COZUCHIは配当は1ヶ月かかるけど元本はすぐに償還してくれるのでありがたいです😊償還に2ヶ月かかるところも元本だけでも早く返してくれればまた投資先の選択肢に入るんだけどな🥴

X(@SdwJz)

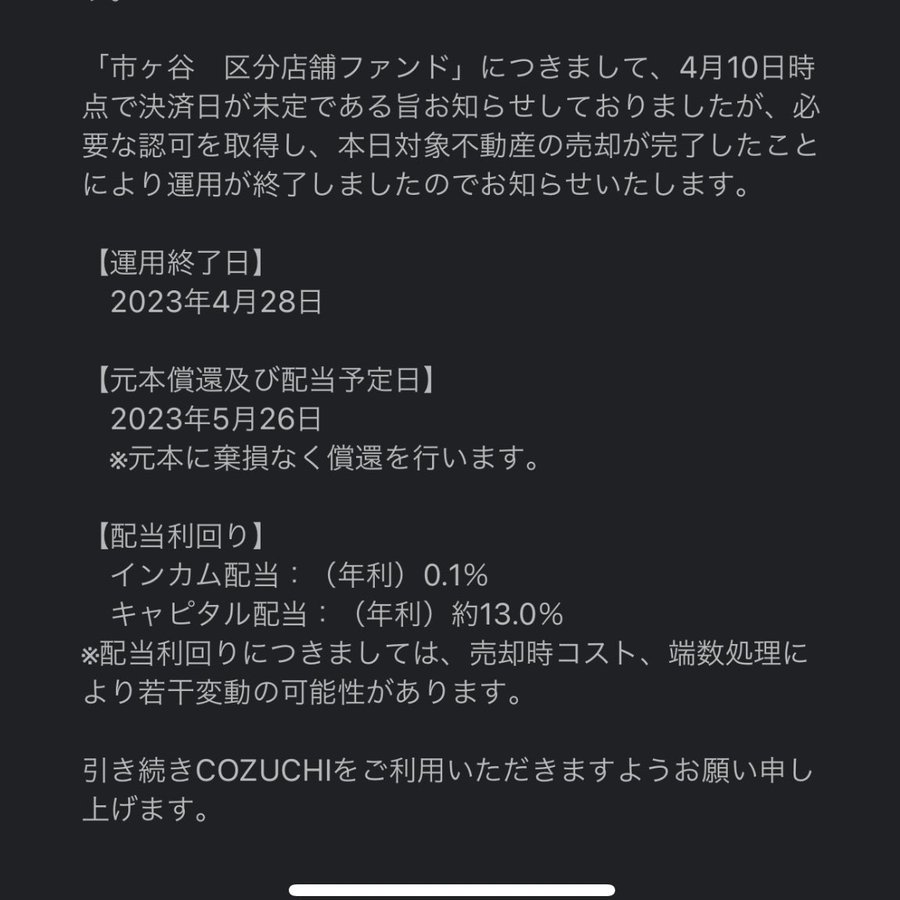

市ヶ谷のファンドが運用終了。

年利5%の予定が13%になった😊

やはり立地がよい案件は上振れするね

#cozuchi

X(@onaramachine)

SNS上では、早期償還による利回りの上振れを評価する声が多く見られます。実際に「下北沢開発プロジェクト フェーズ1」が想定利回り4.5%から14%台へ上振れして早期終了したとの報告や、市ヶ谷ファンドでも年利5%予定が13%に上昇したという投稿があり、立地の良い案件では売却が想定より早く進むことで収益が押し上げられるケースがあることが分かります。

さらに、COZUCHIでは、運用終了した123件のうち55件で想定利回りを上回る結果となっており、上振れ実績が一定数存在する点も特徴です。これは、不動産売却益が想定を上回った場合に配当へ反映される「アップサイド配当」の仕組みによるものです。

また、元本は比較的早く償還されるため、次の投資に資金を回しやすい点を評価する声も見られます。こうした実例から、COZUCHIは不動産売却益の反映によって想定利回りを上回る可能性がある点と、資金回転のしやすさが投資家にとって魅力となっているサービスといえるでしょう。

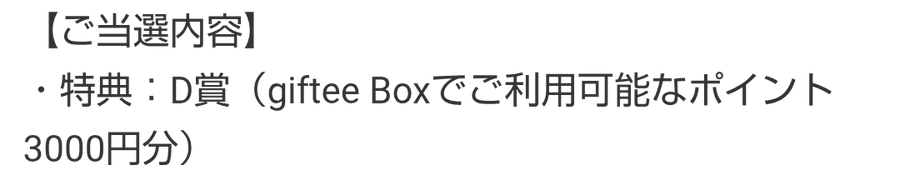

優待ギフトが抽選で当たるキャンペーンも定期的に実施している

COZUCHIのキャンペーンはD賞

50%の確率だから当たると思ってたけど、3000円ももらえるとは思わなかった

Vポイントに交換して、ウエル活に使う

米買う!!

でも家に米がアホみたいにあるし、ふるさと納税でも届く

CAMELからも30kgの送り込みがある

X(@datsun320wellwe)

TRIAD・COZUCHI・COMMOSUS 投資家感謝キャンペーン「累計1,000億円調達記念!2人に1人当たる夏の大感謝祭にD賞が当たりました😆

X(@feldoman0504)

そういえば、COZUCHIの骨董通り案件のキャンペーンでA賞当たってたぁ〜😀って事でおはよう御座いま〜す🌞

X(@tatsu_no_police)

COZUCHIでは、投資家向けの還元施策として、優待ギフトやポイントが当たるキャンペーンを定期的に実施しています。実際の投資家の投稿を見ると、「D賞は当選確率50%だから期待していたが、3,000円分ももらえるとは思わなかった」「Vポイントに交換して日用品の購入に活用する予定」といった声があり、日常生活に直結するメリットとして受け取られていることが分かりますね。

また、TRIAD・COZUCHI・COMMOSUS合同の感謝キャンペーンでは、累計調達額1,000億円達成を記念した抽選企画で当選報告が複数見られ、さらに骨董通り案件のキャンペーンでA賞が当選したという喜びの声も確認されています。こうした実例から、配当利回りだけでなく、キャンペーンによる追加リターンも投資家満足度を高める要素になっているといえるでしょう。

運用終了後にすぐに償還される

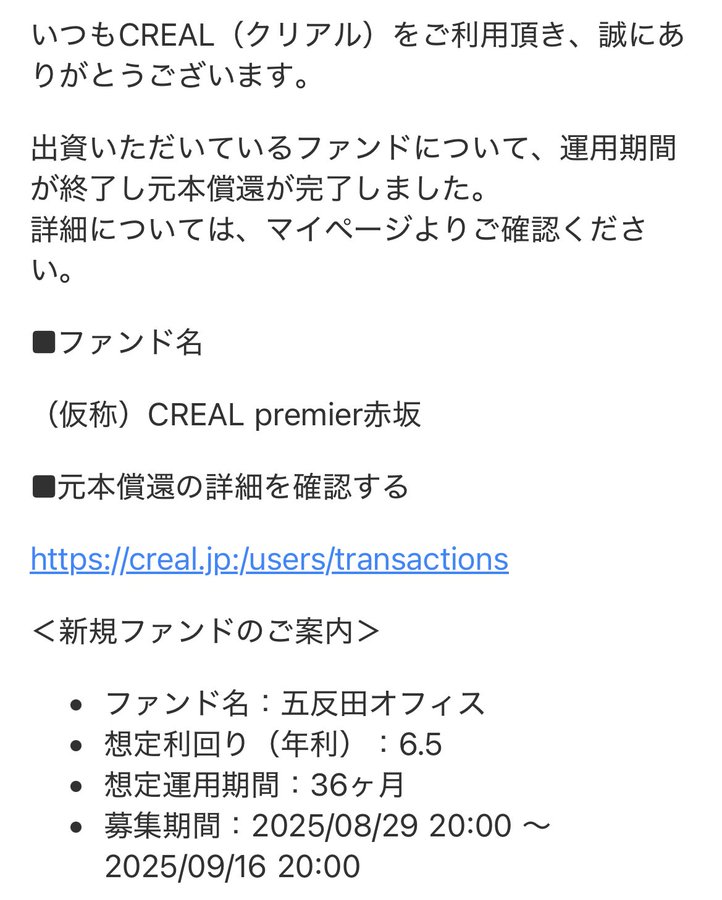

6月末に終了した2ファンドの元本が償還された。

が、クリアルは相変わらずタイムラグが大きい。運用終了から償還まで2ヶ月もかかる。

cozuchiやコモサス、レンデックスあたりは比較的すぐに償還されるから、それらに比べると資金効率が悪く感じるな。

X(@onaramachine)

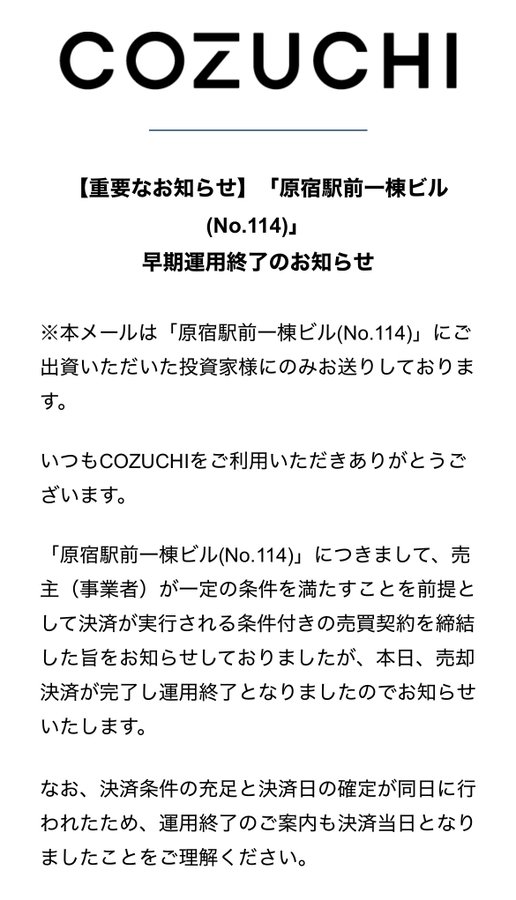

COZUCHI 原宿早期償還

8月に償還宣言フライングした案件ですね。無事決済できて明日即償還となるようです。

#COZUCHI

X(@cloufun)

SNS上では、運用終了後の償還スピードの早さを評価する声が目立ちます。上記の口コミでは、他サービスでは運用終了から元本償還まで約2ヶ月かかるケースがある一方、COZUCHIは比較的早く資金が戻るため、資金効率の面で優れていると感じる投資家もいるようです。

また、原宿案件の早期償還では、決済完了後すぐに償還予定と案内されたとの報告もあり、売却手続き完了後の対応の速さが安心感につながっていることがうかがえます。こうした実例から、COZUCHIは資金拘束期間を短く抑えやすく、次の投資へスムーズに回しやすい点が魅力のひとつといえるでしょう。

COZUCHI(コヅチ)の悪い口コミや評判からわかるデメリット

COZUCHIは利回りの上振れや償還の早さが評価される一方で、人気サービスならではの不満点も口コミから見えてきます。特に、応募の集中による抽選倍率の高さや、案件ごとのリスク構造に関する指摘は、投資前に理解しておきたいポイントです。ここでは、COZUCHIの口コミや評判からわかるデメリットを解説します。

それぞれ詳しく見ていきましょう。

なかなか抽選に当たらないので投資ができない

COZUCHIでは、人気案件への応募が集中するため「抽選に当たらず投資できない」という声が少なくありません。

スイッチ忘れたcozuchiは落選…

勿体無いことした〜😌😌

この100万が償還されたら、

COZUCHIへの投資がゼロになってしまう…

なかなか当たらんのよね💦

X(@yuyublog23)

このように、実際の投稿でも「償還後に再投資したくても、なかなか当選しない」といった嘆きが見られ、投資機会を確保しにくい点が課題として挙げられています。実際に過去10件分の募集倍率を見てみましょう。

| 案件名 | 募集倍率 |

|---|---|

| No.C-140 外苑前駅前 ビル2棟 フェーズ2 | 220% |

| No.C-138 西麻布 一棟マンション フェーズ4 | 365% |

| No.C-137 渋谷2丁目一棟ビル フェーズ2 | 256% |

| No.C-136 三軒茶屋1丁目開発プロジェクト フェーズ1 | 740% |

| No.C-133 博多区比恵町 一棟マンション | 658% |

| No.C-134 上野広小路開発プロジェクト -土地・建物- フェーズ2 | 185% |

| No.C-135 上野広小路開発プロジェクト -土地- フェーズ2 | 187% |

| No.C-126 吉祥寺本町3丁目 一棟マンション | 234% |

これらの数値からも分かる通り、都市部の人気案件では募集額を大きく上回る応募が集まり、当選確率が低くなる傾向があります。

特に好立地・開発案件・アップサイド配当が期待されるファンドは倍率が数倍〜7倍以上になることもあり、抽選方式のため資金があっても投資できないケースが生じます。安定的に運用したい投資家にとっては、投資機会を確保するために複数案件へ申し込む、他サービスと併用するなどの工夫が必要になる点はデメリットといえるでしょう。

劣後出資比率が低くなっている

COZUCHIに関する口コミでは、案件によって劣後出資比率が低めに設定されている点を気にする声も見られます。劣後出資は、損失が発生した際に事業者側の資金が先に損失を負担する仕組みであり、その比率が高いほど投資家の元本保全性は高まります。そのため、比率が低い案件ではリスク耐性が小さいと感じる投資家もいるようです。

COZUCHIは劣後は2.5~2.6%の方針なんかな?

今回のもしれっと5%から劣後減ってる笑

X(@jblogpham)

| 案件名 | 募集倍率 |

|---|---|

| No.C-140 外苑前駅前 ビル2棟 フェーズ2 | 約4.2% |

| No.C-138 西麻布 一棟マンション フェーズ4 | 約2.5% |

| No.C-137 渋谷2丁目一棟ビル フェーズ2 | 約8.8% |

| No.C-136 三軒茶屋1丁目開発プロジェクト フェーズ1 | 約5.9% |

| No.C-133 博多区比恵町 一棟マンション | 約5.5% |

| No.C-134 上野広小路開発プロジェクト -土地・建物- フェーズ2 | 約2.6% |

| No.C-135 上野広小路開発プロジェクト -土地- フェーズ2 | 約2.5% |

| No.C-126 吉祥寺本町3丁目 一棟マンション | 約2.6% |

上記のように、平均は約4%前後ですが、案件によっては約2.5%前後と低めの設定も見られます。劣後出資比率が低い場合、物件価格の下落や売却遅延が発生した際の安全余裕は小さくなるため、投資前に個別案件のリスク構造を確認することが重要です。

一方で、COZUCHIは都心の好立地案件や開発益を狙うスキームを採用することが多く、リターンの高さとのバランスを踏まえて判断する必要があります。利回りだけでなく、劣後出資比率や担保内容なども含めて総合的に見極める姿勢が求められるでしょう。

COZUCHIには2種類のファンドがある

COZUCHIには、短期運用型(匿名組合型)と中長期運用型(任意組合型)の2つの種類のファンドがあります。

| COZUCHIファンド | 短期運用型(匿名組合型) | 中長期運用型(任意組合型) |

|---|---|---|

| 運用期間 | 1年程度 | 1~10年 |

| 平均利回り | 4~8% | 4~6% |

| 分配方法 | 運用終了後に一括 | 定期分配 |

| 税務上の扱い | 雑所得 | 不動産所得 |

| おすすめな人 | 短期間で資金回収したい人 | 長期保有を重視する人 |

短期運用型は資金回転の良さと手軽さが特徴で、初心者にも選ばれやすいタイプです。一方、中長期運用型は不動産を共同所有する形となるため、減価償却など税務面のメリットを活かした長期運用を考える投資家に向いています。

短期運用型(匿名組合型)の平均利回りや運用期間

| 平均利回り | 4~8% |

|---|---|

| 運用期間 | 1年程度 |

短期運用型は、想定利回り4〜8%前後を目安としながら、売却が想定より早期かつ高値で成立した場合には利回りが上振れする可能性があります。また、早期償還の実績もあり、資金拘束期間が短くなる点は大きなメリットです。

一方で、不動産売却のタイミングに収益が左右されるため、利回りや期間は確定ではありません。安定性よりも資金効率や柔軟な運用を重視する投資家に適したファンドタイプといえるでしょう。

中長期運用型(任意組合型)の平均利回りや運用期間

| 平均利回り | 4~6% |

|---|---|

| 運用期間 | 1~10年 |

中長期型は短期案件のような大きな利回り上振れは起こりにくいものの、賃料収入による安定的なキャッシュフローと売却益の両取りを狙える点が魅力です。また、減価償却による所得圧縮など税務面のメリットを活かせる可能性があり、長期的な資産形成を重視する投資家に適しています。

一方で、運用期間が長いため資金拘束が発生することや、不動産市況の影響を受ける点は理解しておく必要があります。

COZUCHIと他社の不動産クラファンの違いを比較

ここでは、COZUCHIとらくたま、トーチーズ、ヤマワケエステートの違いを比較していきます。

らくたまとCOZUCHIを比較

COZUCHIとらくたまは、どちらも不動産クラウドファンディングとして人気の高い不動産クラウドファンディングサービスですが、リスク設計や運用の柔軟性に違いがあります。

| 不動産クラファン | サービス開始年 | 組成ファンド数 | 最低投資金額 | 想定年利回り | 運用期間 | 特徴 |

|---|---|---|---|---|---|---|

| らくたま | 2024年 | 24件 | 1万円 | 5~6% | 3~12ヶ月 | ・アップサイド配当あり ・劣後出資比率が高い |

| COZUCHI | 2019年 | 140件 | 1万円(短期運用型)、10万円(中長期運用型) | 4~10% | 1~10年 | ・アップサイド配当あり ・中途換金が可能 |

両サービスともアップサイド配当制度を採用していますが、仕組みには違いがあります。らくたまは、想定利回りを超える収益が出た場合に追加配当を行う設計で、比較的保守的な運用の中で上振れ利益を還元する仕組みです。一方、COZUCHIは売却益が想定を上回った場合、その利益を投資家へ反映するスキームを採用しており、開発益や権利調整による価値向上が大きい案件では利回りが大きく上振れする可能性があります。

また、安全性の観点では、COZUCHIは劣後出資比率が低めの案件もある一方、らくたまは劣後出資を厚く設定することで元本毀損リスクの緩衝材を大きくしている点が特徴です。さらにCOZUCHIには中途換金可能な案件があり、資金流動性の面で柔軟性がある点も大きな違いといえるでしょう。リスク許容度や資金拘束期間、流動性の重視度によって、適したサービスは異なります。

トーチーズとCOZUCHIを比較

| 不動産クラファン | サービス開始年 | 組成ファンド数 | 最低投資金額 | 想定年利回り | 運用期間 | 特徴 |

|---|---|---|---|---|---|---|

| トーチーズ | 2025年 | 20件 | 10万円 | 11.9~15.1% | 3~10ヶ月 | ・短期運用×高利回り案件が中心 ・ヤマワケエステートなど他のプラットフォームでの実績が豊富 |

| COZUCHI | 2019年 | 140件 | 1万円(短期運用型)、10万円(中長期運用型) | 4~10% | 1~10年 | ・想定利回り上振れの可能性がある ・中途換金可能な案件あり |

トーチーズは、短期間で高利回りを狙える案件を中心に提供している新しい不動産クラウドファンディングサービスです。運用期間は数ヶ月程度と短く、資金回転率を重視したい投資家や、短期で利益確定したい人に向いています。また、運営チームは他の不動産投資プラットフォームでの実績を持ち、案件選定力への期待も高まっています。

一方、COZUCHIは2019年開始の老舗サービスで、累計ファンド数・運用実績ともに豊富です。最大の特徴は、想定利回りを上回る「アップサイド配当」の可能性がある点と、中途換金が可能な案件がある柔軟性です。短期案件から長期の任意組合型まで選択肢が広く、初心者から経験者まで対応できる設計となっています。

短期高利回り重視ならトーチーズ、実績・柔軟性・利回り上振れの可能性を重視するならCOZUCHI、と目的に応じた使い分けが重要です。

ヤマワケエステートとCOZUCHIを比較

| 不動産クラファン | サービス開始年 | 組成ファンド数 | 最低投資金額 | 想定年利回り | 運用期間 | 特徴 |

|---|---|---|---|---|---|---|

| ヤマワケエステート | 2023年 | 290件以上 | 10万円 | 12~17% | 3~12ヶ月 | ・募集頻度が高く投資機会が多い ・国内外や多様な不動産案件に投資可能 |

| COZUCHI | 2019年 | 140件 | 1万円(短期運用型)、10万円(中長期運用型) | 4~10% | 1~10年 | ・想定利回り上振れの可能性がある ・中途換金可能な案件あり |

ヤマワケエステートは、短期運用と高利回りを強みに急速に案件数を伸ばしているサービスで、年利12~17%と非常に高いリターン水準が魅力です。募集頻度が高いため投資機会が豊富で、資金効率を重視する投資家に向いています。また、国内外の多様な不動産を対象としており、短期で分散投資しやすい点も特徴です。一方で、現在は行政処分を受けており、運営体制やリスク管理の面については最新の公式発表や改善状況を確認したうえで判断する必要があります。

一方、COZUCHIは都心の開発案件やバリューアップ案件を中心に、アップサイド配当による利回り上振れが期待できる点が大きな魅力です。さらに、中途換金が可能な案件や長期運用型ファンドも用意されており、資金拘束の柔軟性や税務面を意識した運用にも対応できます。

高利回りの短期回転を狙うならヤマワケエステート、安定性や柔軟性、将来的な上振れ益を重視するならCOZUCHIといったように、リスク要因も含めて投資目的に応じて使い分けるのが現実的でしょう。